Der EURO und seine RISIKEN

Eine Währung ist die Grundlage unseres wirtschaftlichen Handelns. Wir haben aber mit dem Euro kein Fundament bekommen, sondern eine brüchige Platte aus Rüttelbeton über sumpfigem Boden.

Wir müssen uns in den kommenden drei Jahren auf einiges gefasst machen !

- Die Maastricht- Überschreitungen hatten keinerlei Sanktionen, weder bei der 60 % Staatsverschuldung noch bei der 3% Neuverschuldung.

- Die No- Bailout- Regel, eine Säule der Budget- Disziplin, wurde politisch trickreich ausgehebelt.

- Ein alljährliches Clearing der Target-2- Salden wurde in der Planung völlig ignoriert.

Diese drei Kardinalfehler unserer politischen Eliten haben den Euro zu einem “ dead coin walking “ verkommen lassen, dessen Kollaps in den nächsten Jahren unvermeidbar ist.

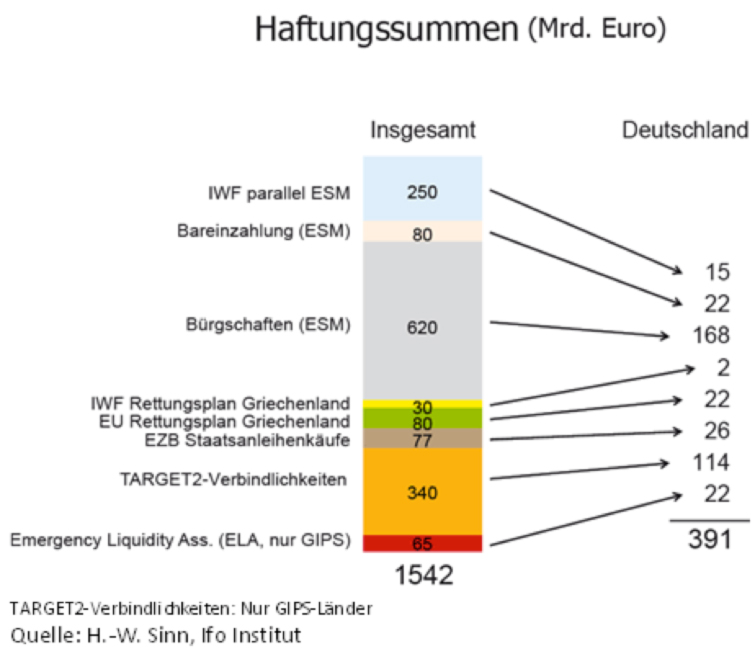

Nach der Lektüre der Bücher von Hans Werner Sinn, Thilo Sarrazin, Thomas Mayer, Markus Krall und als Kontrapunkt Heiner Flassbeck werden Sie, geneigter Leser, die explosive Gemengelage unseres Währungssystems recht gut erkennen können, – und wenn Sie wissen wollen, von welcher Seite die Zündschnur an dieses Gemenge herangeführt wird, dann gönnen Sie sich noch die Bankenkapitel in den Veröffentlichungen von Markus Krall.

Aber was sollte Österreich tun ? Abwarten und Bier trinken ?

Wenn die südlichen Länder aus dem Euro aussteigen, dann wird ihr Target 2- Saldo auf die verbleibenden Nationalbanken aufgeteilt, weil die Nationalbanken des Südens zahlungsunfähig abgewickelt werden. Damit würde sich der österreichische Saldo bei der EZB auf fast 100 Milliarden Euro erhöhen. 2024 liegt er bei 70 Milliarden, die Österreichische Nationalbank muß heuer etwa 3 Milliarden an die EZB an Zinsen für unseren Target 2- Saldo abliefern, das ist mehr als unser Netto-Beitrag an die EU.

Wenn Österreich zuerst aussteigt, dann müsste unsere Nationalbank sofort den derzeitigen Target 2- Saldo an die EZB überweisen, und dieser liegt 2024 bei etwa 70 Milliarden Euro, rund 14 % des BIP. Jetzt hängt es vom Zinssatz für österreichische Staatsanleihen ab, welche Kosten daraus entstehen würden. Bei langlaufenden Bundesanleihen über 20 Jahre hinaus kann ein Zinssatz von 2 % angenommen werden, was einer jährlichen Belastung des Staatshaushaltes von 1,4 Milliarden entspricht. Dazu kommen aber noch Wechselkurskosten für unsere exportorientierte Wirtschaft, und die sind schwer zu beziffern.

Wofür steht die ZPA ?

Die Zentrumpartei Austria hält den Ausstieg aus dem Euro für das kleinere Übel, sie fordert die Rückkehr zum “ Schilling- ATS “ mit derzeitigem 1:1- Wechselkurs, wegen der phonetischen Nähe zum Gold könnte es auch der “ Gulden- ATG “ werden. Darüber hinaus steht die ZPA für eine Rückkehr der Eurostaaten zum ECU, zu einer Verrechnungseinheit, wie sie als Vorläufer des Euro eingerichtet war, mit darunter etablierten nationalen Währungen mit freien Wechselkursen.

Leider, denn die ZPA bedauert diesen notwendigen Schritt, – lieber ein Ende mit Schrecken als ein Schrecken ohne Ende !

Den Anstieg der EZB- Leitzinsen werden Italien, Spanien und Frankreich nicht verkraften können, da wird die EZB mit Sonderregelungen eingreifen müssen, was den Kollaps des Euro noch ein paar Jahre hinausschieben könnte.

Der Abschied Österreichs vom „dead man walking“ ist das kleinere Übel, auch wenn der Target2- Saldo ausgeglichen werden muß, sonst werden unsere nördlichen Nachbarn, unser wichtigster Expotmarkt verschnupft reagieren, denn die Deustsche Bundesbank hat Forderungen an die EZB von fast 1000 Milliarden Euro.