NPLRA – Schema

Im ersten Diagramm lässt sich eine “ Grundwert- Kurve “ eines monatlichen staatlichen Abgabenblocks ( LOST ) in einem Arbeitsverhältnis, ausgehend von einem bestimmten zwölfmaligen monatlichen Nettolohn mit der grauen Linie darstellen.

Ebenso lässt sich darunter mit der blauen Linie der Pensionsbeitrag (PBT) darstellen, der ebenfalls als Prozentsatz des Nettolohnes aufgetragen ist,

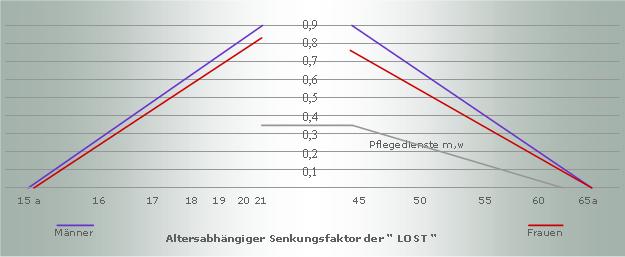

Denn nun kann der nettolohn- abhängige staatliche Abgabenblock (LOST) durch eine altersabhängige Korrekturkurve überlagert werden und damit geht eine Tür auf zu einer staatlich lenkbaren, höchst unbürokratischen Beeinflussung der Schwachstellen des Arbeitsmarktes, der Jugend- und Altersarbeitslosigkeit.

Die Frauenerwerbsquote wird somit durch ein staatlich festlegbares Diagramm lenkbar, das die Lohnkosten der Frauen im Vergleich zu gleichaltrigen Männern senkt, und dies bei gleichem Nettolohn. Damit wird dem Argument, dass die Konzepte der Zentrumpartei die Frauen zurück an den Herd drängen, der Boden entzogen

Hier erfolgt also die Rückkehr zum eigentlichen Thema dieses Programmpunktes, – zum Arbeitsmarkt.

– dass die LOST- Last für das Jugendalter und die LOST– Last für das fortgeschrittene Erwachsenenalter entlang einer geschlechtsspezifischen Kurve eine Absenkung erfahren. Dadurch wird die Beschäftigung dieser Gruppen durch herabgesetzte Lohnkosten für Arbeitgeber interessanter.

Dieser altersabhängige Senkungsfaktor müsste natürlich eine nominelle Obergrenze haben, denn die Lostlast eines älteren Spitzenmanagers soll sich ja nicht gegen Null entwickeln!

Durch den Altersfaktor ist ihr Beschäftigungsverhältnis im ersten Jahr von der Lost-Last befreit. Für den Arbeitgeber werden dadurch die Lohnkosten verringert und die Nettolöhne könnten auf Grund des parallel ausbezahlten Kindergeldes unter die neu einzuführende abgesenkt werden.

Damit würde eine kritische Phase in der Adoleszenz, der Einstieg ins Erwerbsleben durch Absenkung der Lohnkosten für diese Altersgruppen wesentlich erleichtert werden.

Auch die Jugendlichen müssten sich bewusst sein, dass sie dem Abgabendruck des Erwachsenen– Erwerbslebens jährlich näher kommen, und dass sie am besten mit einer guten Ausbildung und Zunahme ihrer Kenntnisse den beruflichen Werdegang selber gestalten könnten, und damit ist eine Lehre gemeint.

Der Begriff “ Lehrlingsentschädigung “ verleitet übrigens zur Vorstellung, dass dem Lehrling während der Lehrzeit ein Schaden zugefügt wird, für den er zu entschädigen sei. Die Zentrumpartei gebraucht den Begriff “ Lehrlingslohn “ und definiert diesen als abgabenpflichtig nach dem NPLRA– Schema.

Und eben dieser Lehrlingslohn könnte durch das gleichzeitige Kindergeld in einen Bereich abgesenkt werden, der die Arbeitgeber zu Raufereien um Lehrlinge anstiften könnte, vorausgesetzt, dass auch die überzogenen Schutzbestimmungen für Lehrlinge geringfügig gelockert werden.

In noch größerem Ausmaß gilt das eben Gesagte für den rechten Teil des Diagramms. Hier konkurriert der Arbeitnehmer Ende fünfzig mit dem Dreißigjährigen, und was wird den Älteren in diesem Mitbewerb im Arbeitsverhältnis halten?

Das NPLRA- Schema ist somit auch die Lösung gegen das Abschieben von tausenden Endfünfzigern in die Invaliditäts- Früh- und Korridorpension.

Eine weitere Möglichkeit der Lenkung des Arbeitsmarktes ist in diesem NPLRA- Schema enthalten, das ist die zielgenaue ![]() Regionalförderung.

Regionalförderung.

Denn die LOST-Last der Beschäftigungsverhältnisse könnte für Betriebe in beliebig festlegbaren geografischen Bereichen, also einzelnen Bezirken wie das Jauntal , das Rosental oder das Waldviertel um einen weiteren Korrekturfaktor vermindert werden. Es könnte sogar eine Steuerung der Lohnkosten entlang der Postleitzahlen der Hauptwohnsitze der Arbeitnehmer erfolgen. Lehnen Sie sich zurück und atmen sie ein paar mal durch.

Die verringerten Lohnkosten bei konstanten Nettolöhnen in diesen speziellen Regionen wären ein wesentlicher Faktor zugunsten der Ansiedelung und Weiterführung von Betrieben in diesen wirtschaftlichen Randgebieten.

SCHLUSSFOLGERUNG :

Mit Einführung des NPLRA– Schemas in die betriebliche Lohnverrechnung kann der Staat das erforderliche Aufkommen an Pensionsbeiträgen und staatlichen Abgaben festsetzen, die Jugend- und Altersarbeitslosigkeit reduzieren, die Frauenerwerbsquote steuern, gezielt Regionalförderung betreiben,

– und dabei ist jegliche Förderungsbürokratie entbehrlich !

Voraussetzung dafür ist die Reform der betrieblichen Lohnverrechnung mit getrennter Darstellung von Nettolohn und Pensionsbeitrag sowie zusammengefasster Darstellung des staatlichen Abgabenblockes und dessen Transferierung in das Finanzressort, was die vielen Krankenversicherungsträger allerdings nicht sonderlich erfreuen würde.